新闻中心

联系我们

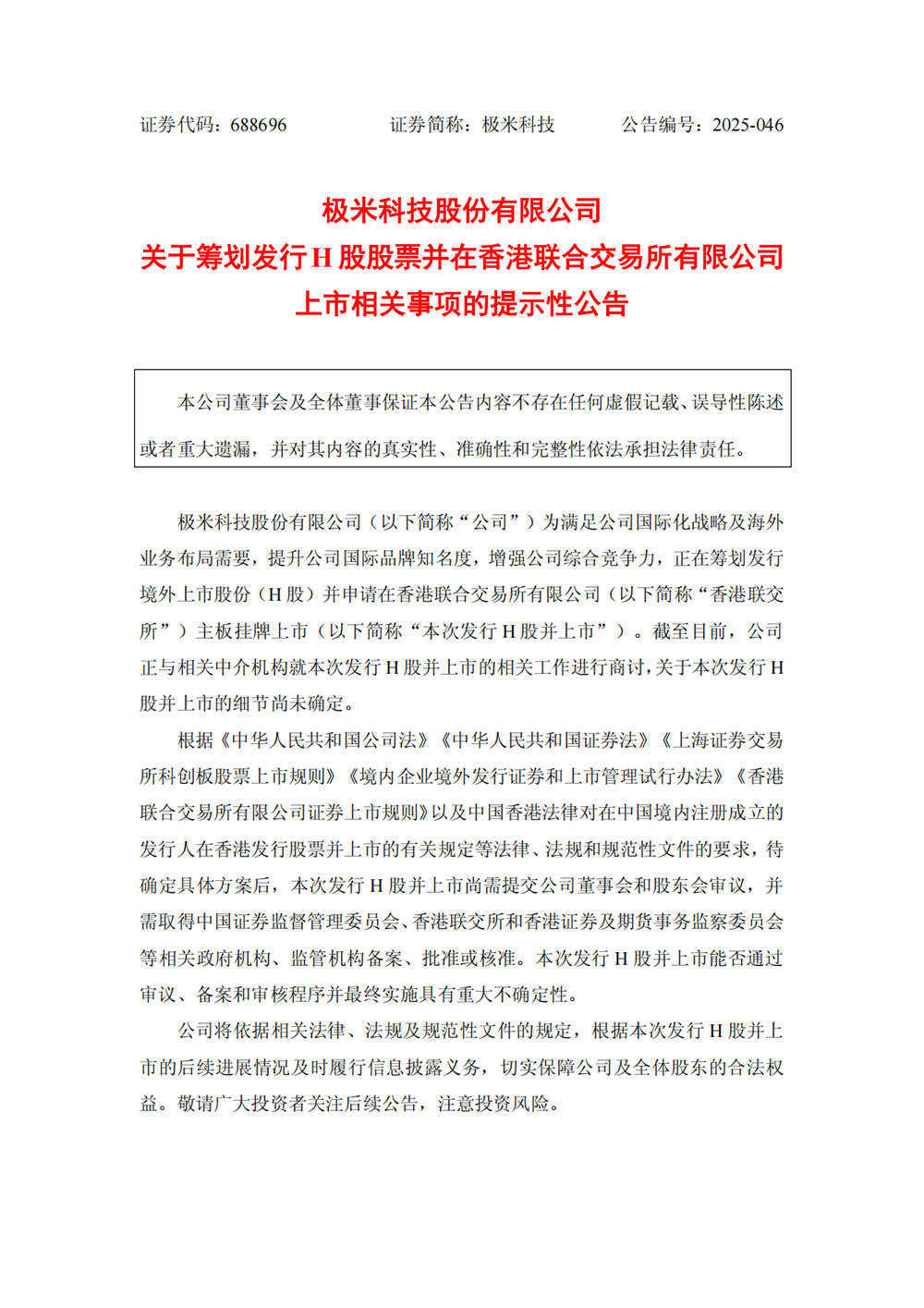

8月4日晚上,Jimi Technology(688696.SH)发布了一份公告,宣布该公告计划发布外国上市(H共享),并申请在香港主要证券交易所委员会中申请清单。为了正确发展,预计Jimi的技术将是四川省的另一家上市公司,他意识到了“ A+H”双资本平台的布局,这进一步增强了其全球化方法的资本支持。公共信息显示,成都Jimi Technology Co,Ltd成立于2013年,重点介绍了智能投影产品的研发,制造和销售。 2018年,它赢得了百度的投资,并首次超过了索尼和爱普生,这成为了中国投射市场的第一转速(575,000辆,价值13.2%)。它已经来自路上的连续Namumuno,并且连续六年保持了第一张货物,并赢得了双层货运和销售量四年。在公告中,Jimi Technology清楚地指出,香港的名单旨在满足公司的国际化方法和外国业务布局需求,并增强国际品牌的影响。作为中国投影设备的完全领导者,Jimi Technology近年来已经加速了其在海外的品牌,而H股份清单将提供更便捷的国际融资渠道,同时增强了海外合作伙伴和消费者的信心。值得注意的是,当Jimi技术在2021年到达科学技术创新委员会时,它引起了人们对“困难技术”特征的广泛关注。如果您目前会去香港,它不仅会扩大融资道路,而且还可以通过香港股票市场特征优化公司管理结构并吸引更多的全球投资者。根据2024年的年度报告,海外企业Jimi技术的运行良好,收入增长了18.94%,总收入的比例增加了31.90%。该数据证实了公司全球布局的有效性。近年来,Jimi Technology在全球范围内牢固地推广了其在国外的品牌和业务布局。欧洲和日本等市场的重点继续加深本地化运营,并继续改善离线渠道的范围。它的产品已进入海外许多零售渠道,例如Bestbuy,Sam'sclub和Walmart。今年6月,Jimi Technology在法国巴黎举行了一次全球新产品发布会,正式推出了Play 6系列产品的版本-Mogo 4和Mogo 4激光投影仪,用于欧洲市场。该突破性产品的发布不仅丰富了欧洲市场上的Jimi产品产品,而且还显示了该公司对加深欧洲市场布局的战略决心。在认为Jimi Technology已投资于在越南建造投影仪生产基地,并有望在今年内正式工作。此步骤将有助于优化全球供应链布局,并应对国际贸易环境的变化。在宣布H-Share计划之前,Jimi Technology揭示的2025年半年度绩效的预期增长宣布,该公司预计该公司的收入将在今年上半年收入16.26亿元人民币,一年一度增长1.63%;与股东相关的净利润达到了886.662亿元,去年同期增加了845.619亿元人民币,同比增长了2062.33%。关于净利润的显着增加,Jimi技术解释说,这主要是由于R&D变更技术的持续实施以及改善供应链系统的质量和效率 - 通过提高许多技能和优化通过劳动过程和其他步骤,基本组成部分,研发和工作的工作有所改善,促进了成本控制和盈利能力的稳定增强。在产品层面上,Thejimi技术在今年上半年继续复发和升级,推出了新产品,包括便携式预测,家庭旗舰,薄和轻型预测,市场共享市场级产品的整合以及进一步在中高端激光投影领域建立行业地位。尽管香港的JIMI技术清单为国际化战略和业务扩展开辟了新的融资途径,但它也面临许多挑战。一方面,减慢国内市场增长的势头强调了其性能的压力。中国的智能预测市场进入了股票竞争的阶段,在2025年上半年的销售额为3.9%,销售额下降了2.9%。在这种背景下,Jimi Technology Re在2023年和2024年的场地拒绝了两家公司,其中一年是一年,其中2023年的15.77%和2024年的4.27%。不仅如此,JIMI技术的A股票价格低于长时间的133.73 Yuan发行的价格。直到2025年8月6日,关闭价格为110.13元人民币,总市场价值为770.0亿元。这种趋势反映了投资者对其增长前景的关注。另一方面,海外市场的竞争加剧了,本地化过程充满了挑战。尽管JMI的国外收入比例在2024年上升至32%,但同比增长18.94%。但是,在欧美市场中,其品牌知名度仍然远非诸如爱普生(Epson)等国际巨头,而本地化的运营和渠道建设仍需要进行持续的投资。作为一名汽车,如果车内业务可能是JIMI技术增长曲线的第二个。 2025年4月,吉米赢得了8个指定车辆业务的积分(涵盖Cialis和Baic等合作伙伴),但该业务收入的贡献尚未清楚地披露。由于自动供应链认证和严格的质量要求的漫长周期,它仍然需要时间来证明是否可以实现大量利润。通常,香港的JIMI技术清单带来了发展机会,但是如果它可以赢得投资者的青睐,则取决于它是否可以在海外市场取得非凡的成功,开放的自动化商业增长领域,并扭转国内市场绩效的下降。面对与行业的激烈竞争和市场不确定的全球环境,XGIMI仍然需要证明长期利益。

8月4日晚上,Jimi Technology(688696.SH)发布了一份公告,宣布该公告计划发布外国上市(H共享),并申请在香港主要证券交易所委员会中申请清单。为了正确发展,预计Jimi的技术将是四川省的另一家上市公司,他意识到了“ A+H”双资本平台的布局,这进一步增强了其全球化方法的资本支持。公共信息显示,成都Jimi Technology Co,Ltd成立于2013年,重点介绍了智能投影产品的研发,制造和销售。 2018年,它赢得了百度的投资,并首次超过了索尼和爱普生,这成为了中国投射市场的第一转速(575,000辆,价值13.2%)。它已经来自路上的连续Namumuno,并且连续六年保持了第一张货物,并赢得了双层货运和销售量四年。在公告中,Jimi Technology清楚地指出,香港的名单旨在满足公司的国际化方法和外国业务布局需求,并增强国际品牌的影响。作为中国投影设备的完全领导者,Jimi Technology近年来已经加速了其在海外的品牌,而H股份清单将提供更便捷的国际融资渠道,同时增强了海外合作伙伴和消费者的信心。值得注意的是,当Jimi技术在2021年到达科学技术创新委员会时,它引起了人们对“困难技术”特征的广泛关注。如果您目前会去香港,它不仅会扩大融资道路,而且还可以通过香港股票市场特征优化公司管理结构并吸引更多的全球投资者。根据2024年的年度报告,海外企业Jimi技术的运行良好,收入增长了18.94%,总收入的比例增加了31.90%。该数据证实了公司全球布局的有效性。近年来,Jimi Technology在全球范围内牢固地推广了其在国外的品牌和业务布局。欧洲和日本等市场的重点继续加深本地化运营,并继续改善离线渠道的范围。它的产品已进入海外许多零售渠道,例如Bestbuy,Sam'sclub和Walmart。今年6月,Jimi Technology在法国巴黎举行了一次全球新产品发布会,正式推出了Play 6系列产品的版本-Mogo 4和Mogo 4激光投影仪,用于欧洲市场。该突破性产品的发布不仅丰富了欧洲市场上的Jimi产品产品,而且还显示了该公司对加深欧洲市场布局的战略决心。在认为Jimi Technology已投资于在越南建造投影仪生产基地,并有望在今年内正式工作。此步骤将有助于优化全球供应链布局,并应对国际贸易环境的变化。在宣布H-Share计划之前,Jimi Technology揭示的2025年半年度绩效的预期增长宣布,该公司预计该公司的收入将在今年上半年收入16.26亿元人民币,一年一度增长1.63%;与股东相关的净利润达到了886.662亿元,去年同期增加了845.619亿元人民币,同比增长了2062.33%。关于净利润的显着增加,Jimi技术解释说,这主要是由于R&D变更技术的持续实施以及改善供应链系统的质量和效率 - 通过提高许多技能和优化通过劳动过程和其他步骤,基本组成部分,研发和工作的工作有所改善,促进了成本控制和盈利能力的稳定增强。在产品层面上,Thejimi技术在今年上半年继续复发和升级,推出了新产品,包括便携式预测,家庭旗舰,薄和轻型预测,市场共享市场级产品的整合以及进一步在中高端激光投影领域建立行业地位。尽管香港的JIMI技术清单为国际化战略和业务扩展开辟了新的融资途径,但它也面临许多挑战。一方面,减慢国内市场增长的势头强调了其性能的压力。中国的智能预测市场进入了股票竞争的阶段,在2025年上半年的销售额为3.9%,销售额下降了2.9%。在这种背景下,Jimi Technology Re在2023年和2024年的场地拒绝了两家公司,其中一年是一年,其中2023年的15.77%和2024年的4.27%。不仅如此,JIMI技术的A股票价格低于长时间的133.73 Yuan发行的价格。直到2025年8月6日,关闭价格为110.13元人民币,总市场价值为770.0亿元。这种趋势反映了投资者对其增长前景的关注。另一方面,海外市场的竞争加剧了,本地化过程充满了挑战。尽管JMI的国外收入比例在2024年上升至32%,但同比增长18.94%。但是,在欧美市场中,其品牌知名度仍然远非诸如爱普生(Epson)等国际巨头,而本地化的运营和渠道建设仍需要进行持续的投资。作为一名汽车,如果车内业务可能是JIMI技术增长曲线的第二个。 2025年4月,吉米赢得了8个指定车辆业务的积分(涵盖Cialis和Baic等合作伙伴),但该业务收入的贡献尚未清楚地披露。由于自动供应链认证和严格的质量要求的漫长周期,它仍然需要时间来证明是否可以实现大量利润。通常,香港的JIMI技术清单带来了发展机会,但是如果它可以赢得投资者的青睐,则取决于它是否可以在海外市场取得非凡的成功,开放的自动化商业增长领域,并扭转国内市场绩效的下降。面对与行业的激烈竞争和市场不确定的全球环境,XGIMI仍然需要证明长期利益。

Copyright © 2024 188bet官网_188体育直播|网站地图

+86-123-4567

+86-123-4567 天朝天堂路99号

天朝天堂路99号